給料と一緒に渡される給与明細。お給料が振り込まれたら今月は何に使おうか、ワクワクしますよね。

今回は、今さら聞けない給与明細と源泉徴収の見方や税金について、わかりやすく解説します。

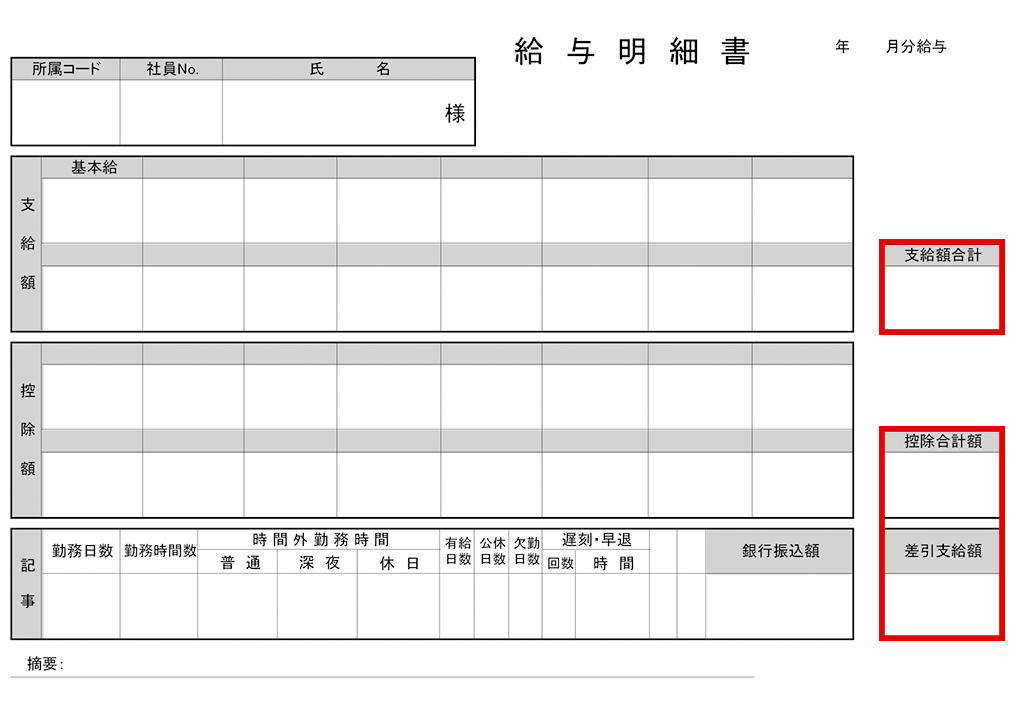

給与明細ってなに?

給与明細とは、給与の支払い額や控除額がまとめて記載されている書類です。

給与明細には、会社から支給されている基本給や各種手当、納めている税金や支払っている保険などさまざまな項目があります。

給与明細に記載されている項目を理解して、自分の収入がどれくらいなのか、何にいくら支払っているのか把握することも必要です。

給与明細の項目

給与明細には、記載しなければならない必要な項目が決まっています。

一度、あなたの給与明細も見比べてみましょう。

記載内容は

- 勤怠

- 支給

- 控除

の3つの項目に分類されます。

それぞれの項目についてわかりやすく説明します。

勤怠項目

勤怠項目には、勤務した日数と欠勤した日数、残業時間や有休消化日数などの、実際に勤務した日数が記載されます。

毎月、出勤した日数や残業時間・残っている有給などがしっかり記載されているか確認しておきましょう。

支給項目

支給項目には、基本給や残業代、役職手当などの会社から支払われる金額が記載されます。

基本給は、給与の基本となる賃金で、年齢や勤続年数に応じた賃金体制の中心です。月給だけでなく、賞与や退職金の基礎として使用されます。

残業代は、時間外労働や休日労働として、基本給とは別にプラスして支給されます。

手当は、基本給と残業代以外は各種手当になります。会社が独自に規定し支給されるもので、必ず支給されるものではありません。

手当には次のような種類があります

- 役職手当

- 家族手当

- 住宅手当

- 通勤手当

- 勤務地手当

- 出張手当など

控除項目

控除とは、厚生年金や健康保険・雇用保険や所得税など、給与から天引きで支払われる金額が記載されています。

年金や保険はまとめて社会保険料のことで、生活していく上で大変重要な項目になるので、それぞれの社会保険料について学んでおきましょう。

厚生年金

厚生年金とは、日本にある公的年金のうちの1つです。

定年後の生活を保障する制度で、会社が厚生年金の加入手続きを行い、保険料の半分を会社が負担してくれます。厚生年金に加入すると、老齢厚生年金が上乗せされるため、給付金が増えます。

また、加入者が亡くなった場合の遺族厚生年金や、ケガなどで身体に障害を受けた場合は障害厚生年金も支給され、手厚い保証が受けられます。

個人事業主は、自分で公的年金に加入し全額支払いしなくてはならず、また厚生年金制度はありません。

健康保険

健康保険とは、病気やケガなどで医療機関にかかった時に、治療や投薬にかかる医療費を負担するシステムです。

入社すると、必ず会社の健康保険組合に加入することになり、個人負担分が給与明細に記載されます。健康保険料の計算方法は、標準報酬月額に保険料率をかけた金額で、会社と折半し負担します。

病気やケガで会社を休んだ時の傷病手当金や出産育児一時金などの給付金も支給されるので、安心して生活できますね。

※標準報酬月額とは、平均月収と社会保険料等級から計算し、保険料率は各都道府県で決定されます。

雇用保険

雇用保険とは、失業や休業した場合の金銭的なサポートと、失業の予防や労働者の再就職を支援することを目的としています。

| 保険 | 内容 |

|---|---|

| 失業保険 | 失業した際に支給される保険 |

| 育児給付金 | 育児給付金 育児休暇で収入が減少した時の給付金 |

| 介護休業給付金 | 家族の介護のために休業した人の給付金 |

以上のように、予期せぬ場合にも保証される制度です。

原則として、会社が従業者全員に対して加入させなければなりません。

雇用保険は、給与支給額に保険料率をかけて計算します。

一般的には、3割保険料を支払い、残りは会社が負担します。

課税対象額と差引支給額

課税対象額とは、税金がかかる対象の項目の金額で、差引支給額とは実際に受け取る手取り額を指します。

それぞれどのような計算をして出す金額なのか、わかりやすく説明します。

課税対象額は所得税を計算する際に必要

給与の中には、税金(所得税・住民税)がかかる項目とかからない項目があり、かからない項目を非課税項目といいます。

課税対象額とは、総支給額から非課税項目の通勤手当や出張等の旅費、社会保険料(健康保険や厚生年金など)の合計金額を差し引いたものです。

課税対象額は、所得税を計算する際に必要で、所得税は課税対象額を源泉徴収額表から当てはめて計算します。

所得税の計算方法は、まず給与収入から経費を引いた分が給与所得となり、そこから所得控除を引いて税率をかけたものになります。

給与収入-経費=給与所得

(給与所得-所得控除)×税率=所得税

会社が月々の給与やボーナスから暫定的な金額を徴収し、年末調整で差額を調整します。

差引支給額とは手取り額

差引支給額とは上の項目でも説明しましたが、いわゆる手取り額で、会社から受け取る金額を指します。

給与明細の支給項目に、会社から基本給や手当などさまざまなお金が記載されていますが、合計金額がすべて使えるわけではありません。

控除項目に書かれている社会保険や税金だけではなく、中には組合活動費や団体保険料なども給料から差し引かれます。

控除される金額に所得税と住民税があり、会社が給料を払う際にきちんと計算して、税金を納めるために源泉徴収が必要になります。

その源泉徴収票については、次の章で説明します。

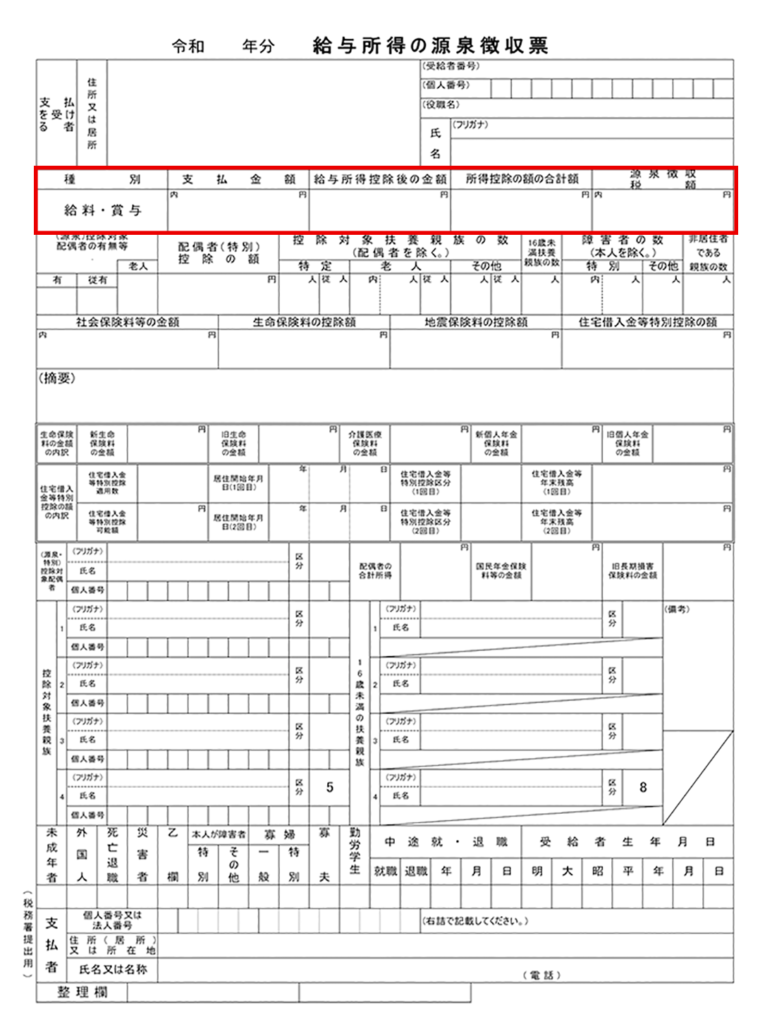

源泉徴収票ってなに?

源泉徴収票とは、1年間に会社から支払われた給与やボーナスなどの総額と、納めた所得税の金額が記載された書類です。

源泉徴収票を見れば、あなたが会社からいくら支払われて、どれだけ所得税を納めたのか把握できます。

所得税は、会社から支払われた総支給額に対してかかるのではなく、そこから控除額を差し引いた課税所得に対してかかります。

あなたが会社から源泉徴収票を受け取るのは、年末の12月から翌年の1月におこなわれる年末調整が完了した時です。

源泉徴収票の見るべき項目

あなたの給与所得から所得税まで、源泉徴収票を見れば、さまざまなお金の流れがわかります。

その中でも、源泉徴収票の見るべき項目を4つ紹介します。

支払金額

源泉徴収票で、はじめに記載されている項目は、支払金額です。

いわゆる年収のことをいい、基本給に加えて残業代や各種手当、ボーナスなどを含めた1年間の合計金額です。

通勤手当や出張時の旅費・交通費のような非課税扱いの手当は支払金額には含まれません。

給与所得控除後の金額

2つめは、支払金額の隣に記載されている給与所得控除後の金額です。

支払金額から給与所得控除を引いた金額で、自営業者の必要経費にあたるものです。

例えば会社員の場合、仕事上で必要なスーツやネクタイ、女性なら化粧道具や靴などは自分で購入されると思います。

会社員の場合は、自営業の方のように領収書で申告しなくても、初めから必要経費として給与所得控除額の中に含まれています。

給与等の収入金額に応じて、給与所得控除額が決まり、令和2年分からの控除額は次のようになります。

| 給与などの収入金額 | 給与所得控除 |

|---|---|

| 180万円以下 | 収入金額×40%-10万円 55万円に満たない場合は55万円 |

| 180万円~360万円まで | 収入金額×30%+8万円 |

| 360万円~660万円まで | 収入金額×20%+44万円 |

| 660万円~850万円まで | 収入金額×10%+110万円 |

| 850万円以上 | 195万円(上限) |

給与所得控除後の金額は、年収に応じた控除額を差し引いた金額が記載されています。

国税庁ホームページの「給与所得控除」に詳しく掲載されていますので、一度計算して確認してみましょう。

所得控除の額の合計額

上記の給与所得控除以外の控除が所得控除の額の合計額です。

厚生年金や健康保険の社会保険のように毎月の給与計算で控除された金額と、年末調整で初めて控除される金額が含まれます。

年末調整で控除される金額には、配偶者控除や基礎控除など、源泉徴収票にその内訳が記載してありますので確認してみるといいでしょう。

自分で個人的に生命保険や介護医療保険・個人年金で支払った保険料がある場合、一定の方法で計算した金額の控除を受けられます。

また、学校に行きながら働いている場合は、勤労学生控除が受けられますので、年末調整で申告しましょう。

国税庁ホームページ「所得控除のあらまし」に、詳しく所得控除について書いてあります。

源泉徴収税額

1年間に納めた所得税の合計金額が記載されているのが、源泉徴収税額です。

給与所得控除後の金額から、所得控除の額の合計額を差し引いた金額が課税対象となります。

この課税対象の金額に、課税所得額に応じて決定される所得税率をかけたものが、源泉徴収税額です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 194万9千円まで | 5% | 0円 |

| 195万~329万9千円まで | 10% | 9万7,500円 |

| 330万~694万9千円まで | 20% | 42万7,500円 |

| 695万899万9千円まで | 23% | 63万6,000円 |

| 900万1,799万9千円まで | 33% | 153万6,000円 |

| 1,800万3,999万9千円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

税額は、所得金額×税率-控除額の式で計算します。

所得税率の速算表は、国税庁ホームページ「所得税の税率」に掲載されています。

源泉徴収票っていつ必要になるの?

年末調整後や退職時に源泉徴収票をもらいますが、いつ必要になるのかわからないのではないでしょうか。

いざという時になくて困らないように、源泉徴収票が必要な場合について説明します。

転職時に必要

1年の途中で転職する場合は、転職先に源泉徴収票を提出しなくてはなりません。

新しい会社で年末調整するときに、前の会社による源泉徴収額と合算する必要があります。

退職する時に、源泉徴収票は交付されますので、もらっていない場合は催促しましょう。

確定申告時に必要

源泉徴収票は、記載されている内容が正確なため、確定申告をする時に使います。

年末調整している会社員でも、副業による所得が20万円を超える場合や住宅ローン控除を受ける必要がある人は、確定申告をする必要があります。

また、年収2,000万円を超える場合も、自分でも確定申告しなくてはいけません。

収入証明が必要な時

金融機関から融資を受けるときや、アパート・マンションを借りる時には、収入証明書を求められます。その時にすぐに提出できる書類が源泉徴収票です。

これから、どういう場面であなたの収入を証明する必要があるのかわからないので、その時のために大事に保管しておきましょう。

まとめ

会社から支給された給料の中から、引き落とされている保険料や税金について内容が分かれば、納得できますし何より安心できます。

どれくらいの収入を得て、いくら税金として納めているのか把握することも大切です。

この記事では給与明細と源泉徴収の見方について解説しました。最後まで読んでいただきありがとうございました。